8

亿+

高频交易量化基金管理经验

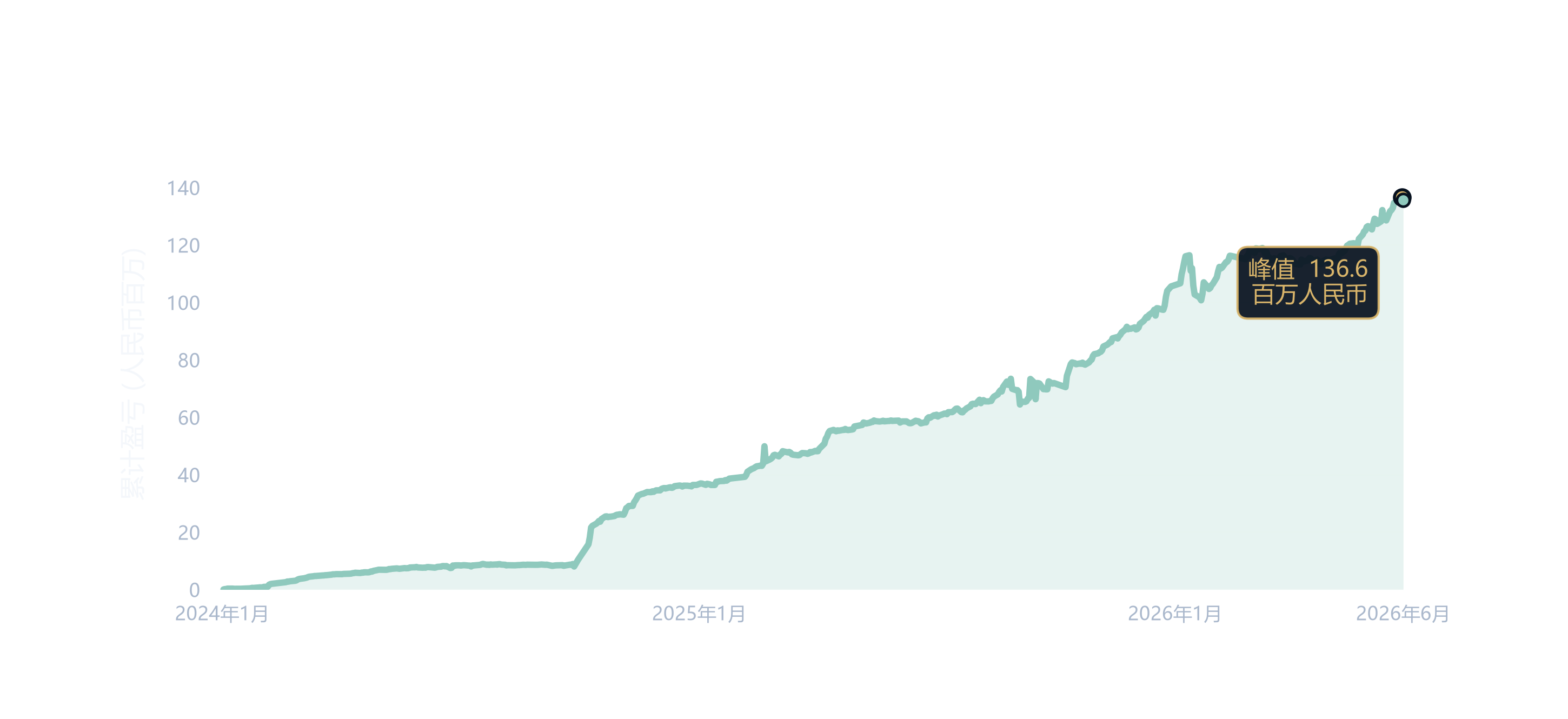

17

%

历史年化收益表现

IAQF

国际量化金融协会学生竞赛奖励

清华社

AI 驱动量化策略相关出版著作

为什么选择融金汇银

了解公司背景 →

可迭代的研究体系

团队由 UMich 校友创立,具备高频量化基金管理、策略研究与风险控制经验。我们强调开放协作、同业复核和阶段复盘,持续提升机构化研究效率。

01投研框架

02同业复核

03复盘机制

投研流程

从研究立项到风险复盘,形成透明可执行的投研闭环

01

研究立项

明确研究主题、数据边界、策略假设和风险约束,形成可执行的研究计划。

02

框架建立

搭建投研框架,明确研究假设、数据处理、回测验证和风控边界。

03

策略验证

围绕因子研究、策略代码、交易成本和组合影响开展系统化验证。

04

风险复盘

结合回撤、波动、流动性和仓位约束,对研究结论进行多维复核。

05

成果沉淀

沉淀研究报告、策略记录和复盘材料,形成可持续迭代的投研体系。

投研与团队场景

在研究讨论、同业复核与团队复盘中提升投研能力

Strategy

系统化策略研究

围绕研究假设、代码实现、回测逻辑和风控表达持续验证。

Team

开放协作的团队复盘

团队氛围开放互助,通过讨论、共创和阶段复盘提升研究效率。

Risk

组合与风险控制思维

理解收益、波动、回撤、流动性和仓位约束,形成更机构化的策略表达。

Output

投研成果沉淀

将策略研究、研究报告和复盘记录沉淀为可持续迭代的投研成果。